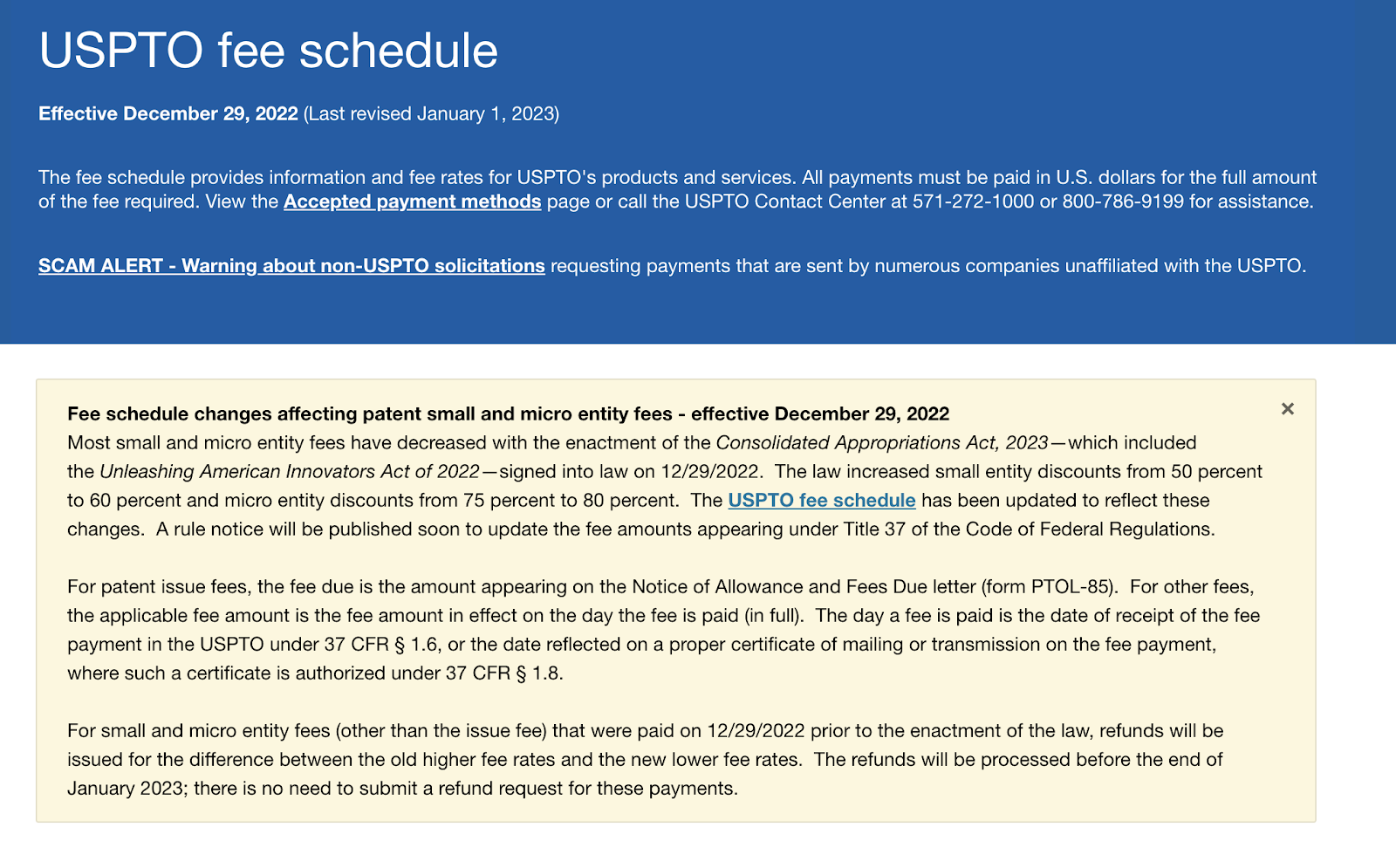

2023年連結歳出法( the Consolidated Appropriations Act, 2023 )および2022年米国イノベーター解放法 (the Unleashing American Innovators Act of 2022)のおかげで、小規模・零細企業(Small and micro businesses)は特許料の引き下げを利用できるようになりました。これらの新法は最近バイデン大統領によって署名され、小企業割引を50%から60%に、零細企業割引を75%から80%に引き上げることによって、小規模・零細企業を支援することを目的としています。

小規模事業者の条件(small entity status)は、 37 CFR 1.27で定義されています。

零細企業の条件(micro entity status)は、 37 CFR 1.29で定義されています。

また、現在USPTOの手数料一覧のページを見ると、以下のような小規模・零細企業の費用に関する注意書きを見ることができます。

これは、小規模・零細企業にとって朗報です。

イノベーションのエコシステムに低コストでアクセスできるようになったことで、市場への参入が容易になり、ビジネスを成長させられる可能性があるからです。また、USPTOは、手数料の引き下げが包括的なイノベーションにつながり、米国の発明家の数を4倍に増やして経済を1兆ドル成長させるという目標に貢献することを期待しており、これは経済にとっても朗報です。

新法では、手数料の引き下げに加え、南東地域事務所やコミュニティ支援事務所の設置、USPTOのプロボノ活動の調査・拡大も義務付けられています。これはすべて、小規模の発明家、新興企業、イノベーションのエコシステムにおいて従来から存在感の薄い人々を支援するUSPTOの取り組みの一環です。

全体として、これらの新しい法律と手数料の引き下げは、小規模・零細企業を支援し、包括的なイノベーションを促進するための前向きな一歩と言えます。イノベーションのエコシステムに参入しようとする人々の障壁を下げることで、2023年以降に有意義な進展が見られると期待できます。

参考文献:Patent Fees for Small and Micro Entities ReducedDecember 30, 2022